線上基金超市|產品總數 > 3,490

11月投資組合報告 - 去蕪存菁,動盪之中尋找璞玉

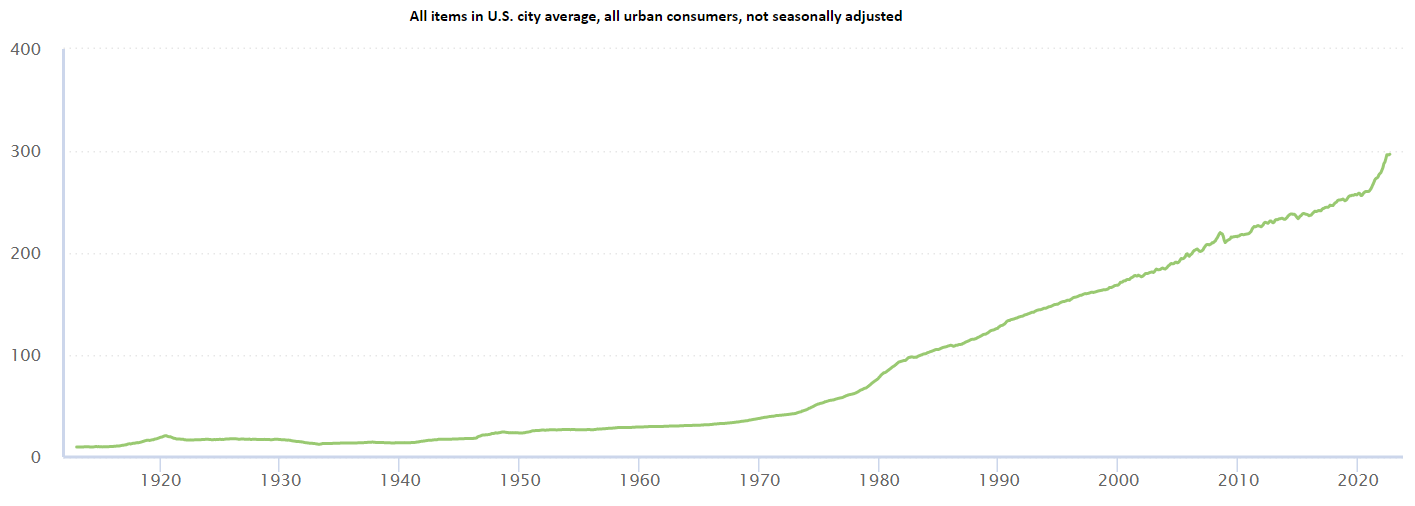

目前出沒於全球的通膨巨獸,我們曾經說明主要成因有三:(1) 來自過去十多年低利率與超寬鬆貨幣環境,而全球QE的推手-前聯準會主席柏南克(Ben S. Bernanke)剛獲得2022年諾貝爾經濟學獎;(2) 2020年因疫情而起的全球供應鏈錯配,以及(3) 2022年初俄烏戰爭的推波助瀾。目前,美國消費者物價年增率雖自6月份之9.1%下滑,但極為緩慢的降溫速度仍讓投資人感到焦慮。綜觀美國過去110年以來的物價走勢,在2020年後陡升的情況達到高峰,增幅甚至高於70年代開始的能源危機時期。我們認為聯準會的升息步調可能放緩,但持續升息的時間可能拉長。

資料來源:美國勞動部, 資料時間:1913/1/31-2022/10/16

目前助長通膨升溫的動能已經從商品原物料轉移至服務類物價,因此我們可以觀察三個指標來看後續變化,分別是:(1) 就業市場,過去數月美國非農新增就業人數雖然維持強健,但也趨於降溫;(2) 房租價格,短期房租水準雖然上升明顯,但房地產市場已經大幅修正,同時房貸利率大幅拉升,2023年上半年房租走勢應可見到降溫;(3) 工資水準,目前企業利潤率仍然維持,轉嫁能力仍高,除非能見到景氣的明顯降溫,否則工資增幅仍將不見緩和。

我們同意超高物價水準終將趨緩,但即使拉長期間來看,通膨仍不會較明顯的下滑,原因有二:(1)儘管美國已加息300個基點,但目前縮表力度相對有限,且流動性收緊需要時間。(2) 另一項隱然成形的趨勢,則是美國晶片法案的推出與中國二十大後的政治走向,兩者將重塑產業生態鏈,並加速去全球化,使得經濟學中的比較利益優勢降低,造成中長期通膨維持相對較高的水準。我們提供一些通膨動態的觀察指標,首先看物價年增率是否降至5.5%以下,在此水平之下表示聯準會政策運作有效,能抑制物價上升,才有暫時停止升息的機會。而當通貨膨脹率降至4%以下,聯準會才開始具備降息的空間。一直以來聯準會官方目標之2%,從時間上來看要能看到仍相當遙遠,聯準會能允許物價水準在3-4%之間移動。

資料來源: CBOT, 2022/10/26

尼克森時代的美國財政部長John Connally曾說:「美元是我們的貨幣,但卻是你們的問題」,這句話一樣適用於現在。美國聯準會今年跨大步升息,雖然全球主要央行也跟上升息腳步,但升幅難以追上美國的車尾燈。在強勢美元情況下,新興市場匯率快速貶值,且匯市動盪加劇也突顯出流動性問題,全球負利率債券已從2020年底的18.4兆美元降至當前的1.4兆美元(圖二),且皆以日本債券爲主。 資金成本上升將使資金對資產回報率的要求提高,因此我們相繼看到諸如英國養老金、瑞信風波與日本國債成交量等狀況的發生。短期流動性缺乏的影響可能是全面性的,但投資人此時應評估各項資產風險與報酬之匹配性,且針對資產質量較佳的市場進行投資,例如近期美國債券市場呈現流動性不佳,即使投資者認爲利率明顯偏離合理價格,仍不敢大幅加碼。我們認為短期美債殖利率可能延續動盪,但在價值低估的狀況下,投資人仍應以中長期角度進行佈局。

資料來源:美林, 資料時間:2022/10/20

美國企業第三季財報表現,目前FactSet(10/21)統計S&P500 企業中有72%獲利優於預期,預估整體企業獲利年增率至3.1%,美國企業獲利下修的狀況可能延續,市場也已經以較保守的態度預估。 接下來美國債務上限問題可能開始會被討論,目前美國公共債務規模已達31.2兆美元,逼近31.4兆美元的法定債務上限,可能在明年第一季觸及。通常即便觸及債務上限也不會馬上出現問題,財政部現金儲備與應急措施可再以支持半年。跟過去一樣,我們認為債務上限問題最終透過兩黨博弈間達成共識。因此有短期動盪都是切入時機。目前大多數經濟衰退的風險大部分被市場計入,美股逐漸具備較好的配置價值。

10月歐洲央行如預期升息 3 碼,歐元區 10 月製造業與服務業指數均跌至50點榮枯線之下,高通膨壓力下,經濟動能仍然疲弱。雖然經濟學人(The Economist)用標題,用「英大利」(Britaly)說明英國減稅政策反覆,經濟成長低落讓投資人信心降低,然新首相上台後可望對資本市場衝擊降低。俄烏戰爭仍有擴大之虞,歐洲經濟仍需偏保守看待。

中國第三季受到疫情反覆、部分省份控電限產以及外部環境衝擊,但在一系列穩增長措施帶動下,經濟動能得到提振,中國第三季GDP較去年同期增長3.9%,增幅優於第2季之0.4%。9月工業生產較去年同期成長6.3%亦呈現增溫,基礎建設與製造業投資增溫,出口動能下滑,房地產投資跌幅減緩。惟受到疫情和房地產市場疲弱影響內需仍然低迷,零售銷售僅增2.5%。中共二十大閉幕後,清零政策可能延續,加上外部需求放緩影響下,還需觀察後續12月中央政治局會議與中央經濟工作會議,了解未來政策的進一步走向,股債市場與匯率可能需重新定價,短期建議投資人保守看待中國市場。

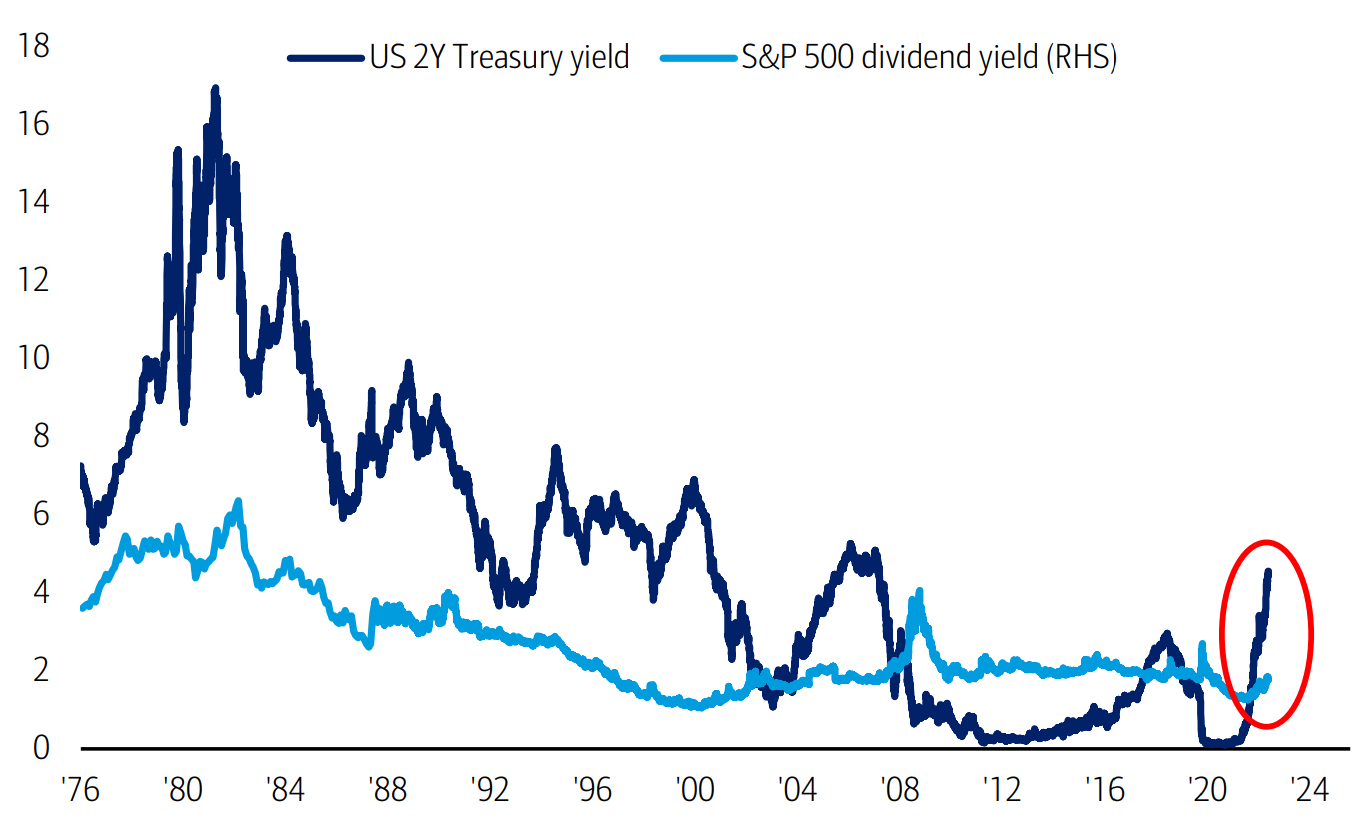

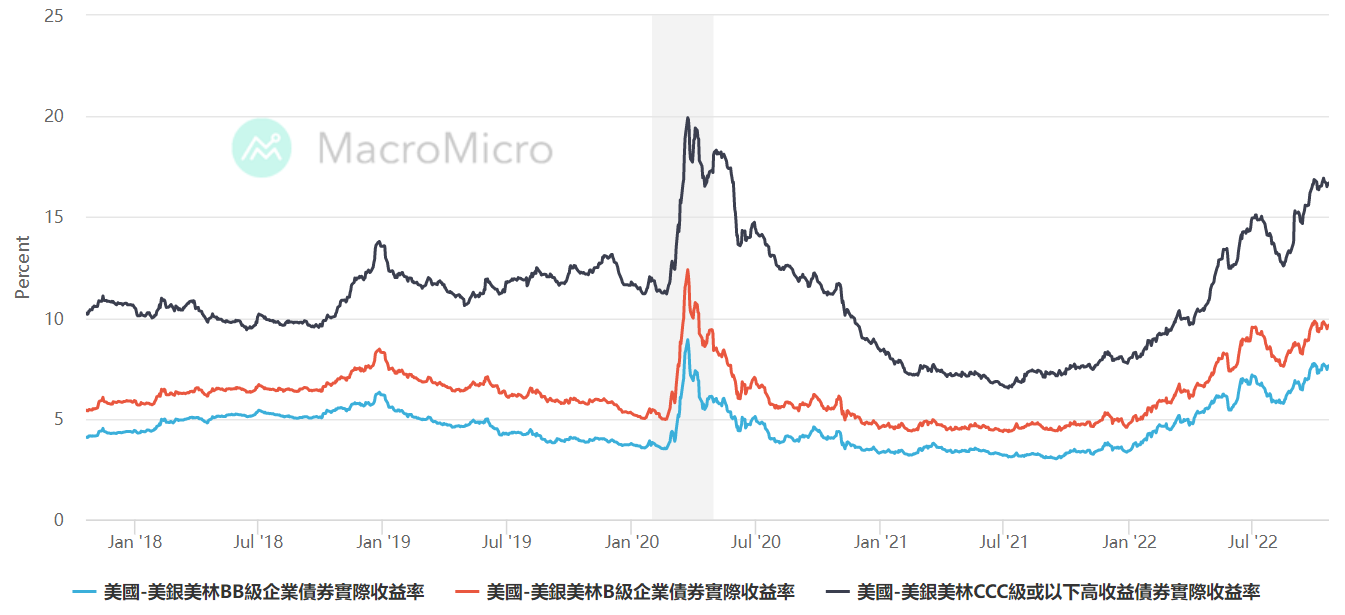

兩年期公債殖利率已經較股票股利率高出280個基本點(圖三)。目前不論是投資等級債或非投資等級債,目前的殖利率皆相當誘人(圖四),而且企業債信用基本良好,評級並未大範圍下調,美國非投資等級債較大規模的到期日主要集中在2025年及以後,2023年和2024全年的到期規模分別僅爲434和805億美元,而2025年非投資等級債到期規模約2,209億美元。同時企業資本支出因景氣下滑也趨於審慎,投資人宜掌握時機分批進場佈局。

資料來源:美林, 資料時間:2022/10/20

資料來源:財經M平方, 資料時間:2022/10/25

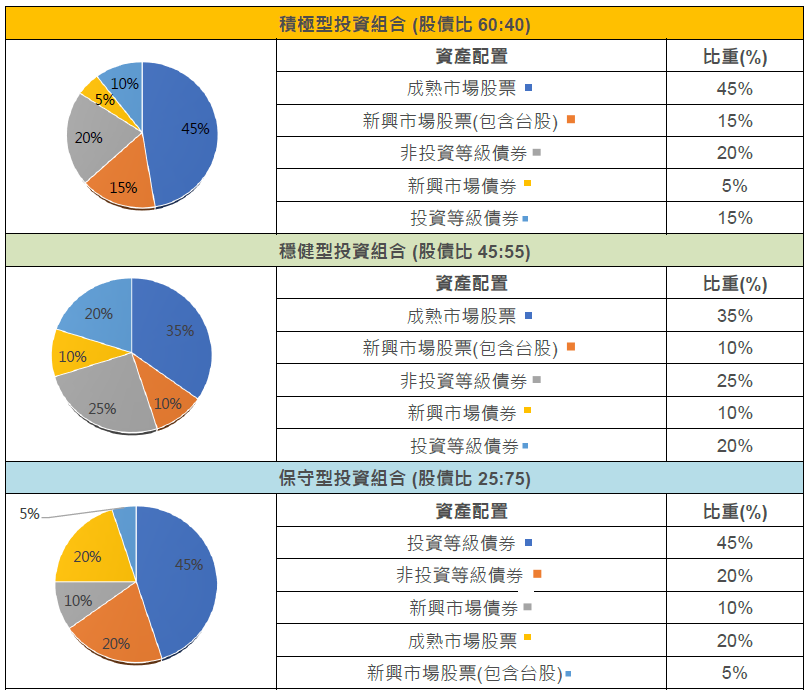

資料來源: 中租投顧整理,看法適用期間:即日起至2022/11/30

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(本基金之配息來源可能為本金) |

RR3 |

|

|

美國成長股票 |

聯博-美國成長基金A級別美元(本基金之配息來源可能為本金) |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

|

科技股 |

摩根基金-美國科技基金(美元)(累計) |

RR4 |

||

| 醫療保健 | 富達基金-永續發展全球健康護理基金 | RR3 | 7135 | |

|

新興市場股 |

宏利環球基金-印度股票基金AA股 |

RR5 |

||

|

台股基金 |

安聯台灣智慧基金 |

RR4 |

||

|

債券型 |

投資等級債 |

NN(L)投資級公司債基金X股美元(月配息)(本基金之配息來源可能為本金) |

RR2 |

|

|

非投資等級債 |

資本集團全球機會非投資等級債券基金(盧森堡)Bfdm(美元)(本基金之配息來源可能為本金) |

RR3 |

||

| 其他固定收益 | 聯博-美國收益基金AT級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6018 | |

|

新興市場債 |

富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/11/30

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

百達-Quest全球股票-R美元 |

RR3 |

|

|

美國股票 |

美盛凱利基礎建設價值基金A類股美元累積型(避險)(本基金之配息來源可能為本金) |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

| 醫療保健 | 富達基金-永續發展全球健康護理基金 | RR3 | 7135 | |

|

新興市場股 |

宏利環球基金-印度股票基金AA股 |

RR5 |

||

|

台股基金 |

國泰台灣高股息基金A不配息(台幣)基金 |

RR4 |

||

|

債券型 |

投資等級債 |

NN(L)投資級公司債基金X股美元(月配息)(本基金之配息來源可能為本金) |

RR2 |

|

| 其他固定收益 | 聯博-美國收益基金AT級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6018 | |

|

非投資等級債 |

摩根投資基金-環球非投資等級債券基金(美元)- A股(每月派息)(本基金之配息來源可能為本金) |

RR3 |

||

|

新興市場債 |

富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/11/30

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

聯博-優化波動股票基金A級別美元 |

RR3 |

|

| 醫療保健 | 富達基金-永續發展全球健康護理基金 | RR3 | 7135 | |

|

台股基金 |

國泰台灣高股息基金A不配息(台幣) |

RR4 |

||

|

債券型 |

投資等級債 |

NN(L)投資級公司債基金X股美元(月配息)(本基金之配息來源可能為本金) |

RR2 |

|

|

其他固定收益 |

聯博-美國收益基金AT級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

RR3 |

||

|

其他固定收益 |

摩根士丹利環球可轉換債券基金A(本基金有相當比重投資於非投資等級之高風險債券) |

RR3 |

||

| 非投資等級債 | 安聯美國短年期非投資等級債券基金 -A類型(累積)-(美元) | RR3 | 22052 | |

| 新興市場債 | 富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) | RR3 | 7313 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/11/30

註: 基金風險報酬等級分類是依基金類型、投資區域或主要投資標的/產業,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個風險報酬等級,各種風險報酬等級RR值係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級。基金風險報酬等級是基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。各基金其他主要風險(如信用風險、流動性風險…等)請詳閱公開說明書。

中租證券投資顧問股份有限公司 版權所有